В статье:

Закройте ИП онлайн

Наш онлайн сервис поможет вам закрыть ИП онлайн, заполнив за вас необходимые документы в соответствии с требованиями налоговой.

Дата обновления:

Декларация при закрытии ИП в 2026 на УСН

- 25 июля 2022

- Просмотров:

ИП может ликвидировать бизнес в любое время: это несложная процедура.

ИП может ликвидировать бизнес в любое время: это несложная процедура. Для исключения из реестра в налоговую нужно подать форму Р26001, уплатить государственную пошлину (если необходимо при выбранном способе подачи документов), перечислить в бюджет налоги и страховые взносы, а также при использовании УСН — подать закрывающую декларацию. Из этой статьи вы узнаете, как заполнить декларацию при закрытии ИП на УСН в 2026 году, когда ее нужно сдать и при каких условиях можно снизить размер страховых отчислений.

1. В какие сроки подается закрывающая отчетность ИП декларация на УСН

Законом точно не определен срок сдачи ликвидационной декларации при закрытии ИП на УСН. Для действующих ИП в Налоговом Кодексе (ст. 346.23) прописаны такие периоды:

- Сроки сдачи отчетности для ИП с действующим статусом - до 20 апреля года, следующего за отчетным;

- Для предпринимателей, которые отказываются от УСН добровольно - до 25 числа месяца, который следует за месяцем подачи формы 26.2-8;

- Для ИП, утративших право на применение УСН - до 25 числа месяца в новом квартале.

То есть, в законе не описывается ситуация, в которой ИП сдает отчетность при ликвидации, поэтому вопрос сроков сдачи отчетности спорный. Но, на упрощенке работает огромное количество бизнесменов, поэтому стоит учесть позицию государственных органов в отношении сроков сдачи декларации УСН при закрытии ИП. ФНС рекомендует руководствоваться общими сроками и сдавать закрывающую отчетность до 30 апреля в следующем году. Но Минфин считает, что ликвидацию можно приравнять к добровольному отказу от режима, при котором срок сдачи отчетности - до 25 числа следующего месяца.

Чьей позиции придерживаться, чтобы сдать ликвидационную декларацию при закрытии ИП на УСН своевременно? Срок, определенный налоговым органом - более длительный, чем в рекомендациях Минфина - точки зрения расходятся. Мы считаем, что в этой ситуации следует прислушаться к Министерству Финансов и сдать закрывающую декларацию раньше, ведь некоторые инспекции могут придерживаться этой позиции. Подача отчетности до 25 числа в следующем месяце избавит возможных проблем с налоговой. Также, позицию конкретной инспекции можно уточнить по телефону и действовать, опираясь на ее мнение.

Если у предпринимателя не было другого дохода, то сдавать 3-НДФЛ при закрытии ИП ему не нужно. Этот отчет подается только, если ИП потерял право применения льготного режима или совершил сделку с имуществом в отчетном году.

Важно: Упущенный срок сдачи отчетности по упрощенке может стоить штрафа в соответствии со ст. 119 НК. В случае, когда крайний срок выпадает на нерабочий день, он сдвигается вперед - на ближайшую рабочую дату.

2. Условия для снижения налога УСН на сумму страховых взносов

Срок уплаты страховых отчислений, указанный в Налоговом Кодексе (с. 432) - 15 суток с даты исключения из реестра.

Что делать:

- Самостоятельно рассчитайте примерную сумму взносов за фактическое время работы (включая 1% с доходов свыше 300 тыс. руб.).

- Укажите эту сумму в декларации УСН при закрытии ИП – она уменьшит налог, даже если взносы еще не перечислены.

Если сумма оказалась неточной:

- Недоплату можно внести после закрытия ИП (но не позднее 01.07 текущего года для 1% взносов).

- Переплату – вернуть через заявление в ФНС.

Закройте ИП дистанционно!

С нашим онлайн-сервисом можно подать форму Р26001 для снятия с учета, не выходя из дома. Мы сами заполним бланк заявления, учитывая новые требования налоговой. Вам будет доступно скачивание документа или онлайн-подача на нашем сайте - любой вариант позволит упростить задачу ликвидации бизнеса.

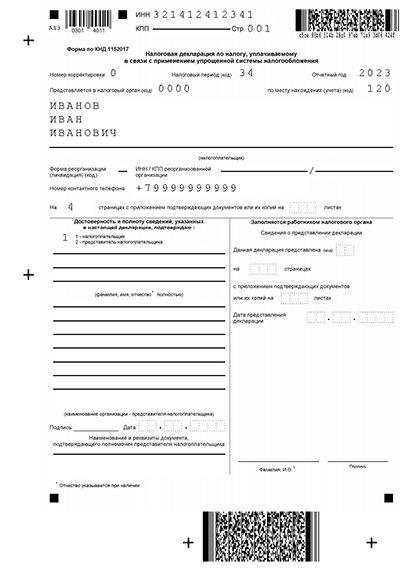

3. Заполнение декларации УСН при закрытии ИП

Декларация УСН

Пример заполнения декларации УСН -

ИП на УСН, проходящим ликвидацию в 2026 году, следует применять форму, установленную Приказом ФНС от 02.10.2024 ЕД-7-3/813@. В документе — 6 разделов и титульная страница. В вышеупомянутом приказе налоговой также представлена инструкция — как заполнять документ. Остановим внимание на наиболее важных моментах.

Заполнение декларации УСН на объекте “Доходы”

ИП на объекте “Доходы” вносят информацию только в раздел 1.1, раздел 2.1.1 и в титульную страницу. Если бизнесмен занимался торговлей в городе федерального значения и уплачивал торговый сбор, он должен дополнительно внести сведения в раздел 2.1.2. При использовании целевого финансирования в список обязательных страниц добавляется раздел 3.

Титульный лист оформляется по общим правилам. Учесть стоит такие моменты: в графе “Налоговый период” нужно указать код периода — 34, а графу «Форма реорганизации (ликвидации)» трогать не нужно, поскольку она предназначена для компаний, а не для предпринимателей.

Раздел 1.1. заполняется по данным налогового периода с 1 января по момент ликвидации. Здесь нужно указать суммы налоговых отчислений, внесенных авансов до даты закрытия. Также в разделе рассчитывается сумма, подлежащая внесению в бюджет.

Важно: Поле 101 должны заполнять предприниматели, совмещающие режим ПСН с упрощенкой. Тогда в данную графу нужно внести цену патента и уменьшить итоговую сумму налога УСН на эту стоимость.

В разделе 2.1.1 указываются доходы, ставки налогообложения и размер вычетов (взносов в страховые фонды, которые ИП перечислил за себя и работников.

В обновленной форме добавлены дополнительные графы для предпринимателей на УСН “Доходы”:

- Поле под номером 101: в нем прописывается код “1”, если в отчетном периоде ИП работал по ставке 6% или “2”, если лимит по доходам или числу работников был превышен, и ставка налогообложения повысилась до 8%.

- Поле 124 предусмотрено для указания оснований в ситуации, если ИП применял пониженную налоговую ставку. Код для указания в графе нужно брать из прил.5 инструкции по порядку заполнения декларации. После кода нужно указать статью закона, подтверждающую ввод сниженной ставки (через дробь, в точности до подпункта).

Заполнение декларации УСН при закрытии ИП на объекте “Доходы - расходы”

Предприниматель, который в отчетном периоде применял УСН с налогом на разницу между доходами и расходами, должен заполнить раздел 1.2, раздел 2.2, титульный лист. При получении целевых средств дополнительно заполняется раздел 3.

В раздел 1.2. ликвидационной декларации при закрытии ИП на УСН вносятся сведения об авансовых взносах, уже уплаченных предпринимателем в текущем году до момента отправки данных о ликвидации. Также, в этом разделе нужно указать сумму налога, которую ИП переведет в бюджет после исключения из реестра.

В разделе 2.2. ИП указывает накопленные доходы и расходы за период с 1 января текущего года до дня ликвидации:

- Поле 201: здесь нужно указать код “1”, если ставка налогообложения применялась стандартная (15% или сниженная в соответствии с региональными законами) или код “2”, если ИП вышел за рамки лимитов по работникам или доходам и к нему применяется повышенная ставка 20%.

- Поле №264. Его ИП заполняет, если имеет основания для применения пониженной налоговой ставки. Через дробь записывается код и полный номер статьи закона, допускающего снижение ставки.

Заполнение нулевой декларации

Если предприниматель не работал в отчетном периоде и не снимался с учета, он все равно должен подавать отчетность, в данной ситуации - нулевую декларацию. Вряд ли для вас это новость, но пока ИП не будет ликвидировано, бизнесмен обязан уплачивать страховые отчисления и отчитываться в ФНС.

Есть ряд особенностей, характерных при заполнении нулевой декларации. Титульная обложка заполняется так же, как в закрывающей декларации, а далее необходимо выбрать лишь те листы, которые подходят по объекту налога.

Если индивидуальный предприниматель работал на УСН “Доходы”, он должен заполнить:

- Строку 010 в разделе 1.1: в ней вводится код ОКТМО;

- В разделе 2.1.1 указывается признак налогоплательщика, код ставки и ее размер.

Обратите внимание: В нулевой декларации не нужно заполнять строки с 140 по 143, в которых пишется сумма страховых взносов для снижения налога, потому что не было дохода, значит - не будет и налогов.

Если ИП применял УСН “Доходы”, он заполняет разделы:

- В строке 010 раздела 1.2 указывает ОКТМО;

- В разделе 2.2 - код ставки налогообложения и размер.

Документ можно передать налоговикам лично в инспекции или заказным письмом по почте. Онлайн подать ее не получится, так как при ликвидации ИП перестает действовать его электронная подпись.

Поможем пройти ликвидацию быстро и просто

Наш сервис автоматически сформирует для вас бланк заявления Р26001, по которому ФНС снимает ИП с учета. С нашим сервисом можно подать заявление дистанционно и не посещать инспекцию лично. Это просто, удобно и не отнимет много времени.