Содержание:

Заполните декларацию УСН онлайн

Ответьте на вопросы — получите готовую декларацию для подачи в налоговую. Без ошибок, за 15 минут.

Дата обновления:

Декларация УСН для ООО в 2026 году: отличия заполнения

- 6 марта 2026

- Просмотров:

Декларация УСН для организаций заполняется по той же форме КНД 1152017, что и для ИП, но с рядом принципиальных отличий: другой срок, обязательная электронная подача для большинства ООО, иные правила вычета взносов и отсутствие фиксированных взносов «за себя».

1. Ключевые отличия декларации ООО от декларации ИП

Разберём главное, чтобы не переносить ошибки из инструкций для предпринимателей.

Срок подачи — раньше. ООО обязаны подать декларацию за 2025 год не позднее 25 марта 2026 года. Это на месяц раньше, чем у ИП (28 апреля 2026 года). Опоздание — штраф 5% от суммы налога за каждый месяц просрочки, минимум 1 000 ₽ (ст. 119 НК РФ).

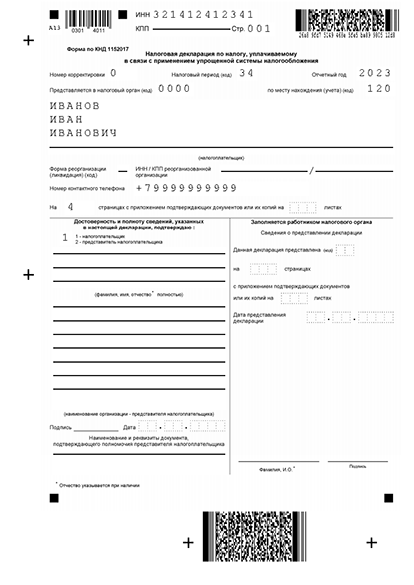

Реквизиты на титульном листе. ИНН организации — 10 цифр (у ИП — 12). КПП — обязательное поле из 9 знаков, у ИП отсутствует. Код по месту учёта: ООО ставит «210», ИП — «120». Наименование указывайте полностью заглавными буквами (как в ЕГРЮЛ), без сокращения «ООО».

Способ подачи. Организации с численностью сотрудников более 100 человек обязаны сдавать декларацию в электронном виде через ТКС (п. 3, 4 ст. 80 НК РФ). ООО с меньшей численностью вправе подать на бумаге.

Нет фиксированных взносов за учредителей. ООО не платит страховые взносы «за себя» — только за сотрудников. Если в организации нет работников (учредитель не оформлен как сотрудник), страховые взносы равны нулю.

Заполните декларацию УСН для ООО автоматически

Укажите доходы и взносы за сотрудников — сервис рассчитает налог и сформирует готовую декларацию.

2. Ограничение 50%: как ООО уменьшает налог при объекте «Доходы»

Организации на УСН «Доходы» уменьшают исчисленный налог на страховые взносы за сотрудников. Но есть жёсткое ограничение: вычет не может превышать 50% от исчисленного налога.

В отличие от ИП без работников, ООО не может обнулить налог через взносы — максимум вдвое снизить.

Вычет включает:

- страховые взносы на обязательное пенсионное, медицинское и социальное страхование

- взносы на страхование от несчастных случаев

- больничные пособия за первые три дня болезни сотрудника (за счёт работодателя)

- платежи по договорам добровольного личного страхования работников (в определённых пределах)

Пример. ООО «Прогресс» за 2025 год: доходы — 6 млн ₽. Налог при ставке 6%: 360 000 ₽. Взносы за сотрудников за год — 250 000 ₽. Ограничение 50%: 360 000 × 50% = 180 000 ₽. Принимаемый вычет: 180 000 ₽ (взносы больше, но вычет ограничен). К уплате: 360 000 − 180 000 = 180 000 ₽ (минус авансы).

Строки 140–143 раздела 2.1.1: вписывайте фактически уплаченные взносы нарастающим итогом. Строки 150–162 организации НЕ заполняют — они предназначены только для фиксированных взносов ИП.

3. Особенности при объекте «Доходы минус расходы»

При объекте «Доходы минус расходы» вычета нет — взносы входят в состав расходов (строки 220–223 раздела 2.2). Ограничение 50% не применяется: взносы включаются в расходы в полном объёме.

Это основное преимущество объекта «Доходы минус расходы» при высокой доле расходов на оплату труда: организации с большим фондом оплаты труда нередко выгоднее работать на 15%, чем на 6% с ограниченным вычетом.

Пример. ООО «Сервис» за 2025 год: доходы — 8 млн ₽, расходы (включая ФОТ и взносы 3 млн ₽) — 6,5 млн ₽. База: 1,5 млн ₽. Налог: 1 500 000 × 15% = 225 000 ₽. Минимальный налог: 8 000 000 × 1% = 80 000 ₽. К уплате: 225 000 ₽.

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

4. Бухгалтерская отчётность: что сдаёт ООО помимо декларации

Декларация по УСН — налоговая отчётность. Параллельно ООО обязано вести бухгалтерский учёт и сдавать бухгалтерскую отчётность в ФНС. Малые предприятия (с выручкой до 800 млн ₽ и численностью до 100 человек) вправе применять упрощённые формы бухотчётности: только баланс и отчёт о финансовых результатах.

Срок сдачи бухотчётности за 2025 год — до 31 марта 2026 года. Это отдельный документ и отдельный срок, не связанный с декларацией по УСН.

5. Частые вопросы

Нужна ли ООО декларация, если в году не было деятельности? Да. ООО обязано сдавать нулевую декларацию даже при отсутствии доходов и расходов. Штраф за несдачу — минимум 1 000 ₽. О порядке заполнения нулёвки — в статье Декларация УСН без дохода: заполнение нулевой декларации в 2026 году.

Может ли ООО подать декларацию через личный кабинет налогоплательщика? Да, если у организации есть КЭП (квалифицированная электронная подпись) руководителя. Для организаций доступен личный кабинет юридического лица на nalog.gov.ru.

Как заполнить декларацию, если в ООО нет сотрудников? Если в организации нет сотрудников и взносы не начислялись, строки 140–143 (вычет) будут нулевыми. Исчисленный налог уплачивается полностью. При объекте «Доходы» уменьшить налог на фиксированные взносы (как ИП) организация не может.

Нужно ли ООО подавать декларацию отдельно по каждому подразделению? Нет. Декларация подаётся одна — по юридическому адресу организации. Обособленные подразделения ООО не являются самостоятельными плательщиками налога по УСН.

Получите заполненную декларацию УСН

Заполните простую форму, сервис подготовит правильно составленную декларацию по УСН и поможет подать в налоговую онлайн.

6. Что ещё нужно знать

- Как запролнить декларацию УСН в 2026 году: полное руководство

- Декларация УСН «Доходы» (6%): правила заполнения

- Декларация «Доходы минус расходы» (15%): правила заполнения

- Декларация УСН без дохода: заполнение нулевой декларации в 2026 году

- Декларация УСН для ИП: уменьшение на взносы и другие особенности

- Обновлённая форма декларации УСН в 2026 году: что изменилось

- Декларация УСН при закрытии ИП: отличия заполнения