Содержание:

Заполните декларацию УСН онлайн

Ответьте на вопросы — получите готовую декларацию для подачи в налоговую. Без ошибок, за 15 минут.

Дата обновления:

Декларация УСН при закрытии ИП: отличия заполнения

- 6 марта 2026

- Просмотров:

При закрытии ИП нужно подать «последнюю» декларацию по УСН — за период с начала года до даты снятия с учёта. Она ничем принципиально не отличается по форме от обычной, но имеет другой код налогового периода на титульном листе и особый срок подачи.

1. Когда подавать декларацию при закрытии ИП

После внесения записи в ЕГРИП о прекращении деятельности ИП обязан подать итоговую декларацию по УСН.

Минфин России рекомендует сдавать декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором в ЕГРИП внесена запись о закрытии. Например, если ИП снят с учёта в марте 2026 года — срок подачи декларации до 25 апреля 2026 года.

Важно! Существует позиция ФНС, согласно которой ИП при закрытии вправе подать декларацию в общий срок — до 25 апреля следующего года. Эти позиции расходятся, и практика в разных ИФНС может различаться. Чтобы избежать споров, рекомендуем сдать декларацию до 25-го числа следующего месяца после закрытия.

Заполните последнюю декларацию УСН при закрытии ИП

Укажите доходы и взносы за неполный год — сервис рассчитает налог и сформирует готовую декларацию.

2. Код налогового периода: что ставить на титульном листе

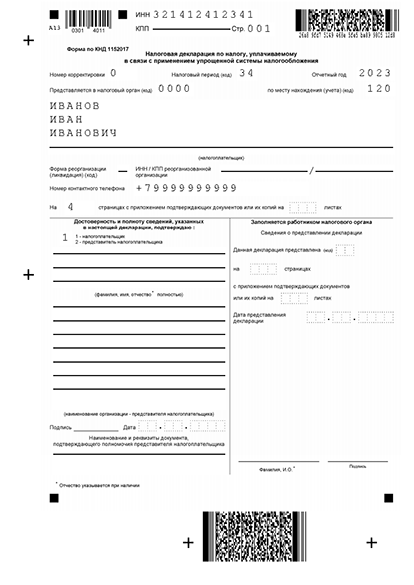

Главное отличие декларации при закрытии — специальный код налогового периода на титульном листе.

Код «96» — для декларации при прекращении предпринимательской деятельности, в отношении которой применялась УСН. Это стандартный код при закрытии ИП.

Код «50» — при реорганизации или ликвидации (применяется для организаций, а также в ряде случаев при закрытии ИП).

Все остальные поля титульного листа заполняйте как обычно: ИНН, КПП — прочерки, код по месту учёта «120», ФИО.

3. Как рассчитать налог за неполный год

Декларация охватывает период с 1 января (или с даты регистрации ИП, если он зарегистрировался в текущем году) до даты снятия с учёта.

Заполнение разделов 2.1.1 или 2.2 не отличается от обычной декларации — только последняя строка (за год) будет заполнена данными за фактически отработанный период, а не за 12 месяцев.

Фиксированные взносы за себя при закрытии. Фиксированный взнос рассчитывается пропорционально отработанным месяцам и дням. Срок уплаты взносов — 15 дней с даты внесения записи в ЕГРИП о прекращении деятельности (ст. 432 НК РФ).

Формула для фиксированного взноса за неполный год:

Взнос = 53 658 ₽ × (количество полных месяцев / 12\) + 53 658 ₽ / 12 × (количество дней в неполном месяце / количество дней в этом месяце)

Взнос 1% с доходов свыше 300 тыс. ₽ рассчитывается как обычно — от фактических доходов за период с начала года по дату закрытия.

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

4. Уменьшение налога на взносы при закрытии

Взносы за себя (фиксированный + 1%) уменьшают налог по тем же правилам, что и в обычной декларации.

ИП без работников: налог уменьшается на 100% взносов, уплаченных до даты закрытия. Если на момент подачи декларации взносы ещё не уплачены — включите в вычет сумму, подлежащую уплате за данный период.

ИП с работниками: ограничение 50% от исчисленного налога. В вычет входят взносы за сотрудников, уплаченные до даты подачи декларации, плюс взносы ИП за себя.

5. Что делать с авансовыми платежами

Если до закрытия ИП платил авансовые платежи по итогам Q1 и Q2 (при закрытии в середине года), они учитываются при расчёте итогового налога в декларации — вычитаются из суммы к уплате.

Если авансы превысили итоговый налог (например, взносы существенно снизили налог) — получившаяся переплата отражается в строке 110 раздела 1.1 (или 1.2). Переплату можно вернуть на расчётный счёт, подав заявление в налоговую в течение 3 лет.

Подайте последнюю декларацию УСН онлайн

Заполните форму и отправьте декларацию в налоговую без визита в инспекцию.

6. Частые вопросы

Нужно ли ждать исключения из ЕГРИП перед подачей декларации? Да. Декларацию подают после того, как в ЕГРИП внесена запись о прекращении деятельности. До этого момента ИП считается действующим и продолжает работать на УСН.

Что будет, если подать декларацию в общий срок (до 25 апреля) вместо 25-го числа следующего месяца? Многие налогоплательщики делают так и не получают штрафов. Но поскольку позиция Минфина — подать раньше, рекомендуем не ждать и сдать декларацию в течение месяца после закрытия. Так вы точно не нарушите требование ни одного ведомства.

Нужно ли подавать декларацию, если ИП закрылся, а доходов с начала года не было? Да. Обязанность подать последнюю декларацию сохраняется вне зависимости от наличия доходов. В этом случае декларация будет нулевой (или с расходами — при объекте «Доходы минус расходы»).

Куда подавать декларацию после снятия с учёта? В ту же ИФНС, где ИП состоял на учёте до закрытия. Адрес регистрации не меняется — вы всё ещё подаёте по месту жительства.

Нужно ли уплачивать авансовый платёж за квартал, в котором закрываешься? Формально авансовые платежи рассчитываются по итогам отчётных периодов (Q1, Q2, Q3). Если ИП закрывается в середине квартала — авансовый платёж за этот квартал не рассчитывается отдельно: всё включается в итоговую декларацию.

7. Что ещё нужно знать

- Как запролнить декларацию УСН в 2026 году: полное руководство

- Декларация УСН «Доходы» (6%): правила заполнения

- Декларация «Доходы минус расходы» (15%): правила заполнения

- Декларация УСН без дохода: заполнение нулевой декларации в 2026 году

- Декларация УСН для ИП: уменьшение на взносы и другие особенности

- Декларация УСН для ООО в 2026 году: отличия заполнения

- Обновлённая форма декларации УСН в 2026 году: что изменилось