Декларация УСН для ИП: уменьшение на взносы и другие особенности

- 6 марта 2026

- Просмотров:

- Автор статьи: Reg-biz

Декларация УСН для ИП заполняется по той же форме, что и для ООО, но есть принципиальные отличия: ИП платит фиксированные взносы за себя, уменьшает на них налог и заполняет специальные строки в разделе 2.1.1 или 2.2.

1. Чем декларация ИП отличается от декларации ООО

Главное отличие — страховые взносы за себя. ИП обязан уплачивать фиксированные взносы вне зависимости от того, ведёт ли деятельность и есть ли у него доходы. ООО фиксированных взносов «за учредителя» не платит вовсе.

Остальные отличия:

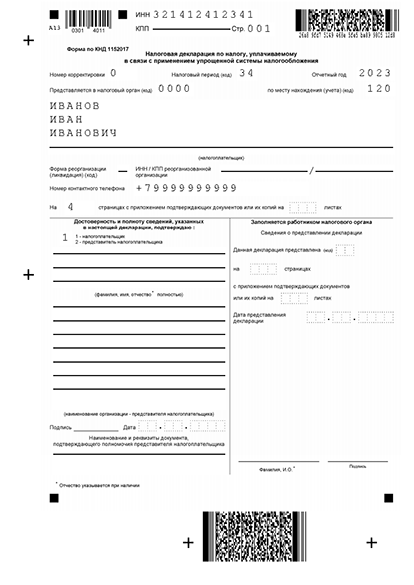

- Код по месту учёта: на титульном листе ИП ставит «120», организации — «210».

- ИНН: у ИП — 12 цифр, КПП не заполняется (ставятся прочерки).

- Срок подачи: ИП сдаёт декларацию за год до 25 апреля следующего года (ООО — до 25 марта). За 2025 год — до 28 апреля 2026 года.

- Способ подачи: ИП вправе подать декларацию на бумаге независимо от дохода (если численность сотрудников не превышает 100 человек).

Заполните декларацию УСН для ИП автоматически

Укажите доходы и взносы — сервис рассчитает налог с учётом всех вычетов.

2. Фиксированные взносы ИП: сколько и когда вычитать

За 2025 год ИП обязан уплатить:

- Фиксированный взнос — 53 658 ₽. Срок уплаты — 31 декабря 2025 года.

- Взнос 1% с доходов, превышающих 300 тыс. ₽. Формула: (доход − 300 000\) × 1%. Максимальный размер — 300 888 ₽. Срок уплаты — 1 июля 2026 года.

Важно! В 2026 года ИП на УСН «Доходы минус расходы» считают взнос 1% по-новому: не от доходов, а от разницы между доходами и расходами. Это существенно снизит сумму взноса для предпринимателей с большими расходами

При объекте «Доходы»: взносы уменьшают исчисленный налог (вычет из налога, не из базы). ИП без работников — на 100%, ИП с работниками — не более 50%.

При объекте «Доходы минус расходы»: взносы включаются в расходы (строки 220–223 раздела 2.2) и уменьшают налоговую базу. Ограничения 50% нет.

3. Строки 150–162 в разделе 2.1.1: новый порядок для ИП

В обновлённой форме 2026 года (приказ ФНС № ЕД-7-3/1017@ от 26.11.2025) для ИП на объекте «Доходы» добавлены специальные строки для фиксированных взносов.

Строки 150–153 — фиксированные взносы ИП, подлежащие уплате в 2025 году, нарастающим итогом по периодам. Заполняются так же, как строки доходов: строка 150 — за 1 квартал, 151 — за полугодие, 152 — за 9 месяцев, 153 — за год.

Строки 160–163 — взносы, уплаченные в счёт предыдущих периодов, которые учитываются в текущем году.

В итоговый расчёт вычета (строки 140–143) войдут взносы за сотрудников (если есть) плюс взносы ИП за себя из строк 150–162. Для ИП без работников вычет ограничен исчисленным налогом (100%).

Пример. ИП Волков без работников, УСН «Доходы» 6%, доход за 2025 год — 1 200 000 ₽. Налог: 1 200 000 × 6% = 72 000 ₽. Фиксированный взнос (строка 153): 53 658 ₽. Итоговый налог: 72 000 − 53 658 = 18 342 ₽. Взнос 1% с превышения: (1 200 000 − 300 000\) × 1% = 9 000 ₽ — его можно принять к вычету в 2025 или в 2026 году (по выбору ИП). Если включить в 2025 год, итоговый налог: 72 000 − 53 658 − 9 000 = 9 342 ₽.

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

4. Как распределить взносы по кварталам для снижения авансов

Авансовые платежи по УСН уплачиваются ежеквартально до 28-го числа месяца, следующего за отчётным кварталом. Чтобы снизить аванс за каждый квартал, ИП выгодно распределять взносы равномерно — платить их не одной суммой в конце года, а поквартально.

Пример. ИП Сергеев без работников получает ежеквартально по 300 000 ₽ (итого 1,2 млн в год). Если платить фиксированный взнос одной суммой в декабре, авансы за Q1–Q3 придётся уплатить в полном объёме (по 18 000 ₽). Если разбить взнос на 4 части по \~13 400 ₽ и платить в конце каждого квартала — аванс за каждый квартал снизится примерно до 4 600 ₽, а переплаты в течение года не будет.

При любом варианте итоговая сумма налога за год одинакова. Распределение по кварталам влияет только на размер промежуточных авансов.

5. Особенности для ИП, работающих одновременно на УСН и патенте

Если вы совмещаете УСН и патент, важно правильно распределить взносы между режимами:

- Взносы, приходящиеся на деятельность по патенту, уменьшают патентный налог.

- Взносы, приходящиеся на УСН, уменьшают налог по УСН.

- Если разделить взносы между режимами невозможно, они распределяются пропорционально доходам.

В декларации по УСН учитывайте только ту долю взносов, которая относится к УСН-деятельности.

Получите заполненную декларацию УСН

Заполните простую форму, сервис подготовит правильно составленную декларацию по УСН и поможет подать в налоговую онлайн.

6. Частые вопросы

Нужно ли сдавать декларацию, если ИП весь год платил взносы, но не работал? Да, нужна нулевая декларация. Взносы уменьшают налог, но если налог нулевой (доходов нет), вычитать нечего. О нулевой декларации — в статье Декларация УСН без дохода: заполнение нулевой декларации в 2026 году.

Как учитывать взнос 1%, если срок уплаты — 1 июля следующего года? Взнос 1% за 2025 год можно принять к вычету либо в 2025 году (как подлежащий уплате за данный период), либо в 2026 году (в периоде уплаты). Выберите тот вариант, при котором ваш налог снижается сильнее. Если в 2025 году налог уже равен нулю после вычета фиксированного взноса — переносите 1% на 2026 год.

Заполняет ли ИП без работников строку 102? Да. В строке 102 раздела 2.1.1 ИП без сотрудников ставит код «2». При коде «2» нет ограничения 50% на вычет взносов.

7. Что ещё нужно знать